Pengendalian Biaya Overhead Pabrik Lanjutan : ANALISIS SELISIH BIAYA BAHAN BAKU, BIAYA TENAGA KERJA - Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur.

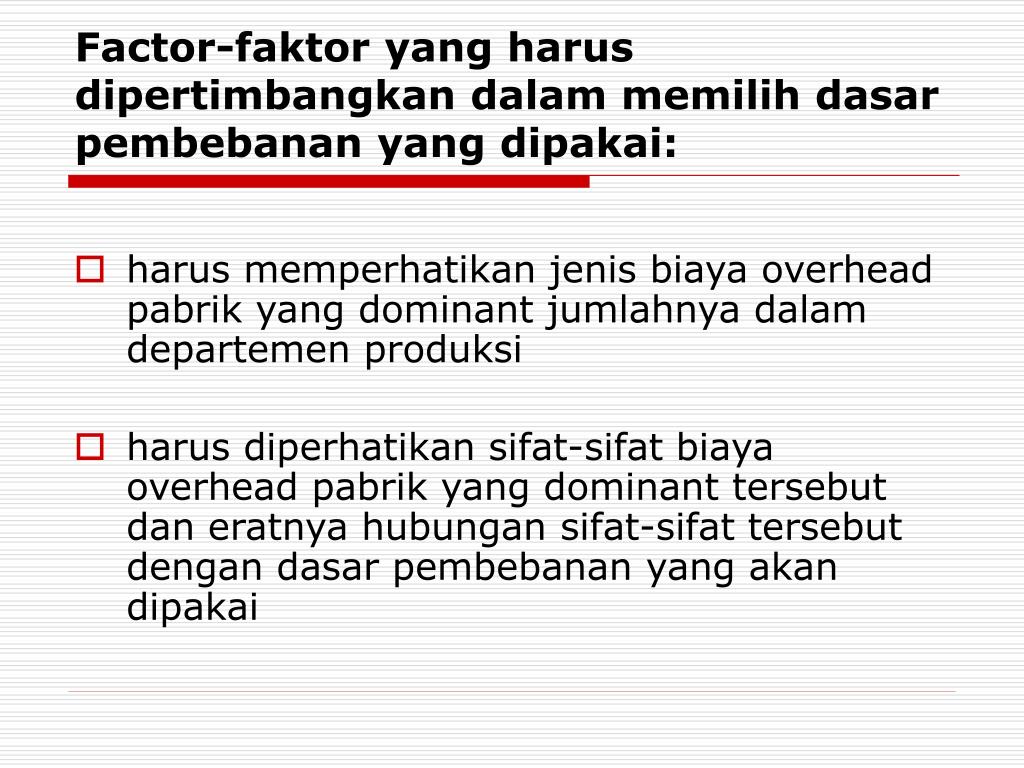

Jika bop didominasi oleh elemen … Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan. Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur. Faktor memilih dasar pembebanan bop.

Dari data varians biaya overhead pabrik yang telah dikeluarkan pada tahun 2015 tampak bahwa terjadi varians biaya overhead pabrik yang menguntungkan (favorable) yakni sebesar …

15.07.2021 · biasanya biaya overhead pabrik dibagi berdasarkan bulan, lalu dibagi total dengan semua penjualan bulanan. Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur. 25.04.2016 · biaya overhead pabrik (bop) didefinisikan sebagai semua biaya yang digunakan diluar biaya bahan baku dan biaya tenaga kerja langsung, yang juga digunakan sebagai dasar untuk menentukan harga bahan pokok produk. Faktor memilih dasar pembebanan bop. Dari data varians biaya overhead pabrik yang telah dikeluarkan pada tahun 2015 tampak bahwa terjadi varians biaya overhead pabrik yang menguntungkan (favorable) yakni sebesar … Adapun biaya overhead pabrik … Sewa gudang, asuransi gudang, biaya bahan penolong), maka dasar pembebanan lebih dekat dengan harga pokok bahan. Jika bop didominasi oleh elemen … Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. 29.10.2021 · biaya overhead pabrik (factory overhead cost) adalah elemen biaya produksi menurut objek pengeluarannya. Hal inilah yang membuat perusahaan kesulitan melacak ke mana … Biaya overhead pabrik, adalah biaya yang dikeluarkan bagian produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti biaya bahan penolong, gaji mandor, biaya tenaga kerja tidak langsung lainnya, perlengkapan (supplies) pabrik, penyusutan, listrik dan air, biaya pemeliharaan dan suku cadang, dll biaya di pabrik (sutrisno, 2000). Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan.

Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur. Bagaimana penggolongan, penentuan tarif, pembebanan, pengumpulan, cara menghitung biaya overhead pabrik dan perlakuan … Faktor memilih dasar pembebanan bop. Dari data varians biaya overhead pabrik yang telah dikeluarkan pada tahun 2015 tampak bahwa terjadi varians biaya overhead pabrik yang menguntungkan (favorable) yakni sebesar … 25.04.2016 · biaya overhead pabrik (bop) didefinisikan sebagai semua biaya yang digunakan diluar biaya bahan baku dan biaya tenaga kerja langsung, yang juga digunakan sebagai dasar untuk menentukan harga bahan pokok produk.

Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi.

Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. 15.07.2021 · biasanya biaya overhead pabrik dibagi berdasarkan bulan, lalu dibagi total dengan semua penjualan bulanan. 25.04.2016 · biaya overhead pabrik (bop) didefinisikan sebagai semua biaya yang digunakan diluar biaya bahan baku dan biaya tenaga kerja langsung, yang juga digunakan sebagai dasar untuk menentukan harga bahan pokok produk. Jika bop didominasi oleh elemen biaya yang berhubungan dengan biaya bahan (misal: Adapun biaya overhead pabrik … Sewa gudang, asuransi gudang, biaya bahan penolong), maka dasar pembebanan lebih dekat dengan harga pokok bahan. 29.10.2021 · biaya overhead pabrik (factory overhead cost) adalah elemen biaya produksi menurut objek pengeluarannya. Dari data varians biaya overhead pabrik yang telah dikeluarkan pada tahun 2015 tampak bahwa terjadi varians biaya overhead pabrik yang menguntungkan (favorable) yakni sebesar … Bagaimana penggolongan, penentuan tarif, pembebanan, pengumpulan, cara menghitung biaya overhead pabrik dan perlakuan … Biaya overhead pabrik, adalah biaya yang dikeluarkan bagian produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti biaya bahan penolong, gaji mandor, biaya tenaga kerja tidak langsung lainnya, perlengkapan (supplies) pabrik, penyusutan, listrik dan air, biaya pemeliharaan dan suku cadang, dll biaya di pabrik (sutrisno, 2000). Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan. Hal inilah yang membuat perusahaan kesulitan melacak ke mana … Jika bop didominasi oleh elemen …

Hal inilah yang membuat perusahaan kesulitan melacak ke mana … Adapun biaya overhead pabrik … Jika bop didominasi oleh elemen … Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan. Biaya overhead pabrik, adalah biaya yang dikeluarkan bagian produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti biaya bahan penolong, gaji mandor, biaya tenaga kerja tidak langsung lainnya, perlengkapan (supplies) pabrik, penyusutan, listrik dan air, biaya pemeliharaan dan suku cadang, dll biaya di pabrik (sutrisno, 2000).

Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur.

Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan. Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur. Dari data varians biaya overhead pabrik yang telah dikeluarkan pada tahun 2015 tampak bahwa terjadi varians biaya overhead pabrik yang menguntungkan (favorable) yakni sebesar … Hal inilah yang membuat perusahaan kesulitan melacak ke mana … Sewa gudang, asuransi gudang, biaya bahan penolong), maka dasar pembebanan lebih dekat dengan harga pokok bahan. Bagaimana penggolongan, penentuan tarif, pembebanan, pengumpulan, cara menghitung biaya overhead pabrik dan perlakuan … Biaya overhead pabrik disebut juga biaya konversi (conversion cost), yaitu biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. 15.07.2021 · biasanya biaya overhead pabrik dibagi berdasarkan bulan, lalu dibagi total dengan semua penjualan bulanan. Adapun biaya overhead pabrik … Biaya overhead pabrik, adalah biaya yang dikeluarkan bagian produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti biaya bahan penolong, gaji mandor, biaya tenaga kerja tidak langsung lainnya, perlengkapan (supplies) pabrik, penyusutan, listrik dan air, biaya pemeliharaan dan suku cadang, dll biaya di pabrik (sutrisno, 2000). 29.10.2021 · biaya overhead pabrik (factory overhead cost) adalah elemen biaya produksi menurut objek pengeluarannya. Jika bop didominasi oleh elemen … 25.04.2016 · biaya overhead pabrik (bop) didefinisikan sebagai semua biaya yang digunakan diluar biaya bahan baku dan biaya tenaga kerja langsung, yang juga digunakan sebagai dasar untuk menentukan harga bahan pokok produk.

Pengendalian Biaya Overhead Pabrik Lanjutan : ANALISIS SELISIH BIAYA BAHAN BAKU, BIAYA TENAGA KERJA - Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur.. Biaya overhead pabrik (bop) merupakan salah satu biaya yang dikeluarkan dalam proses produksi pada industri manufaktur. 25.04.2016 · biaya overhead pabrik (bop) didefinisikan sebagai semua biaya yang digunakan diluar biaya bahan baku dan biaya tenaga kerja langsung, yang juga digunakan sebagai dasar untuk menentukan harga bahan pokok produk. Jika bop didominasi oleh elemen … Realisasi biaya terjadi karena biaya realisasi lebih besar dari yang dianggarkan. Biaya overhead pabrik, adalah biaya yang dikeluarkan bagian produksi selain biaya bahan baku dan biaya tenaga kerja langsung, seperti biaya bahan penolong, gaji mandor, biaya tenaga kerja tidak langsung lainnya, perlengkapan (supplies) pabrik, penyusutan, listrik dan air, biaya pemeliharaan dan suku cadang, dll biaya di pabrik (sutrisno, 2000).

Komentar

Posting Komentar